Cập nhật lần cuối vào Tháng 7 1st, 2025 at 04:30 chiều

Có thể dễ dàng nhận ra thói quen sử dụng tiền và thanh toán của người dân tại Việt Nam đang dần thay đổi, từ những khoản thanh toán lớn trong các sàn giao dịch, tới những món vật dụng nhỏ mua tại tiệm tạp hóa, đều được diễn ra thông qua các hình thức không dùng tiền mặt. Vậy thanh toán không dùng tiền mặt là gì? Liệu hình thức này có đang tồn tại những bất cập tiềm ẩn không? Hãy cùng PHX Smart School khám phá chi tiết trong bài viết dưới đây.

Nội dung

- 1. Thanh toán không dùng tiền mặt là gì?

- 2. Lợi ích của thánh toàn không dùng tiền mặt

- 3. Quy định về thanh toán không dùng tiền mặt là gì?

- 4. 05 hình thức thanh toán không dùng tiền mặt

- 5. Các loại chứng từ thanh toán không dùng tiền mặt là gì?

- 6. Ưu và nhược điểm của thanh toán không dùng tiền mặt

- 7. Ứng dụng của thanh toán không dùng tiền mặt tại Việt Nam

- 8. Giải pháp thanh toán không tiền học của PHX Smart School

- 9. Tạm kết

1. Thanh toán không dùng tiền mặt là gì?

Thanh toán không dùng tiền mặt là hình thức giao dịch mà người dùng không sử dụng tiền mặt trực tiếp. Thay vào đó, các khoản thanh toán được thực hiện thông qua những phương thức như chuyển khoản ngân hàng, ví điện tử, thẻ thanh toán, ủy nhiệm chi,… đa số là các dịch vụ do các tổ chức tài chính hoặc ngân hàng cung cấp. Thông qua đó, hình thức này có vai trò rất lớn trong việc gia tăng tiện ích cho người dùng, đảm bảo tính an toàn và sự minh bạch trong giao dịch

Một trong những ví dụ phổ biến nhất của hình thức thanh toán không tiền mặt thường thấy hàng ngày chính là hoạt động chuyển khoản thông qua các ứng dụng Banking (ngân hàng) trên điện thoại. Chỉ với 01 lần quét mã QR vô cùng tiện lợi, khách hàng đã có thể thanh toán hóa đơn trong vài giây mà không cần thiết phải mang ví, tiền mặt, vô cùng cồng kềnh mà lại có rủi ro bị trộm cắp, rơi mất trên đường.

Xu hướng chuyển dịch sang thanh toán không dùng tiền mặt bắt đầu hình thành rõ nét và bùng nổ mạnh mẽ kể từ thời điểm đại dịch Covid-19 (2019) diễn ra. Trong bối cảnh các hoạt động kinh doanh, mua sắm trực tiếp bị gián đoạn, thương mại điện tử đã nhanh chóng vươn lên trở thành lựa chọn thiết yếu cho người tiêu dùng. Sự chuyển dịch này kéo theo thay đổi trong hành vi mua sắm, người dùng dần hình thành thói quen mua sắm online và ưu tiên các phương thức thanh toán số.

Theo báo cáo từ Ngân hàng Nhà nước Việt Nam, chỉ trong giai đoạn từ năm 2019 đến 2020, số lượng giao dịch không dùng tiền mặt đã tăng tới 72%. Tính đến năm 2022, số lượng giao dịch không dùng tiền mặt đã đạt mức 7,6 tỷ giao dịch, phản ánh sự mở rộng mạnh mẽ của nền kinh tế số tại Việt Nam.

2. Lợi ích của thánh toàn không dùng tiền mặt

Câu hỏi “lợi ích của thanh toán không dùng tiền mặt là gì?” không chỉ là mối quan tâm của người dân, doanh nghiệp mà còn là chiến lược lâu dài của Chính phủ trong thúc đẩy nền kinh tế số. Hãy cùng điểm qua những lợi ích quan trọng mà hình thức thanh toán này mang lại:

Lợi ích với người dân

- Không cần mang theo tiền mặt khi ra ngoài, thực hiện mua sắm và thanh toán online mọi lúc, mọi nơi.

- Hưởng thêm nhiều chính sách ưu đãi từ ngân hàng như hoàn tiền, tích điểm, voucher giảm giá,…

- Kiểm soát tài chính cá nhân hiệu quả nhờ theo dõi được lịch sử chi tiêu.

- Đa dạng hình thức thanh toán.

Lợi ích cho doanh nghiệp, tổ chức

- Giảm gánh nặng trong bảo quản tiền mặt, hạn chế lượng tiền mặt lưu thông.

- Thanh toán không dùng tiền mặt góp phần thu hút nguồn tiền nhàn rỗi từ người dân, tăng cường dòng vốn cho đầu tư và sản xuất.

- Minh bạch trong báo cáo tài chính, thông tin giao dịch được lưu trữ đầy đủ, hỗ trợ công tác kiểm tra, kiểm toán, chống thất thoát ngân sách.

- Góp phần hiện đại hóa công tác quản lý tài chính công, đồng thời nâng cao chất lượng dịch vụ công trong thời đại số.

Tùy vào từng nhóm đối tượng sử dụng mà giải pháp thanh toán không dùng tiền mặt sẽ đem lại 16 lợi ích khác nhau, được chính người dùng trải nghiệm được trong quá trình sử dụng. Giải pháp này hứa hẹn sẽ ngày càng trở nên phổ biến trong tương lai, đặc biệt trong bối cảnh thương mại điện tử đang ngày càng rộng mở.

3. Quy định về thanh toán không dùng tiền mặt là gì?

Quy định về thanh toán không dùng tiền mặt là gì? Hiện nay, chính phủ đã ban hành nhiều nghị định quy định rõ ràng về vấn đề này. Trong đó, sẽ có sự khác biệt nhất định giữa người dùng cá nhân và doanh nghiệp.

Người dùng cá nhân

Người dùng cá nhân là những người tiêu dùng phổ thông, sử dụng các hình thức thanh toán điện tử trong sinh hoạt và mua sắm hàng ngày. Theo quy định tại Nghị định 52/2024/NĐ-CP:

- Người dùng có thể thanh toán không dùng tiền mặt thông qua các phương tiện như: thẻ ngân hàng (thẻ ghi nợ, thẻ tín dụng), ví điện tử, chuyển khoản, quét mã QR…

- Các dịch vụ thanh toán này có thể được thực hiện qua tài khoản ngân hàng hoặc qua các dịch vụ trung gian thanh toán như ví điện tử, cổng thanh toán điện tử.

- Để sử dụng dịch vụ, cá nhân cần có tài khoản thanh toán mở tại ngân hàng hoặc liên kết với ví điện tử chính chủ.

- Ngoài ra, cá nhân không được phép sử dụng tài khoản, ví điện tử nặc danh, mượn hoặc cho mượn tài khoản, ví hay thẻ để tránh vi phạm pháp luật.

Doanh nghiệp

Đối với doanh nghiệp, quy định về thanh toán không dùng tiền mặt không chỉ là khuyến khích mà còn là điều kiện bắt buộc trong nhiều trường hợp:

- Doanh nghiệp bắt buộc phải sử dụng hình thức thanh toán không dùng tiền mặt khi mua hàng hóa, dịch vụ nếu muốn được khấu trừ thuế giá trị gia tăng (GTGT) đầu vào.

- Từ ngày 01/07/2025, theo Luật Thuế GTGT 2024, mọi giao dịch mua hàng hóa, dịch vụ (dù nhỏ hơn 20 triệu đồng hay không) đều phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT.

- Các hình thức thanh toán hợp lệ bao gồm: chuyển khoản qua ngân hàng, thanh toán bằng thẻ doanh nghiệp, ví điện tử đứng tên công ty…; không chấp nhận thanh toán bằng tiền mặt.

- Một số trường hợp đặc thù được Chính phủ quy định riêng có thể ngoại lệ, nhưng doanh nghiệp cần theo dõi kỹ để tránh sai phạm.

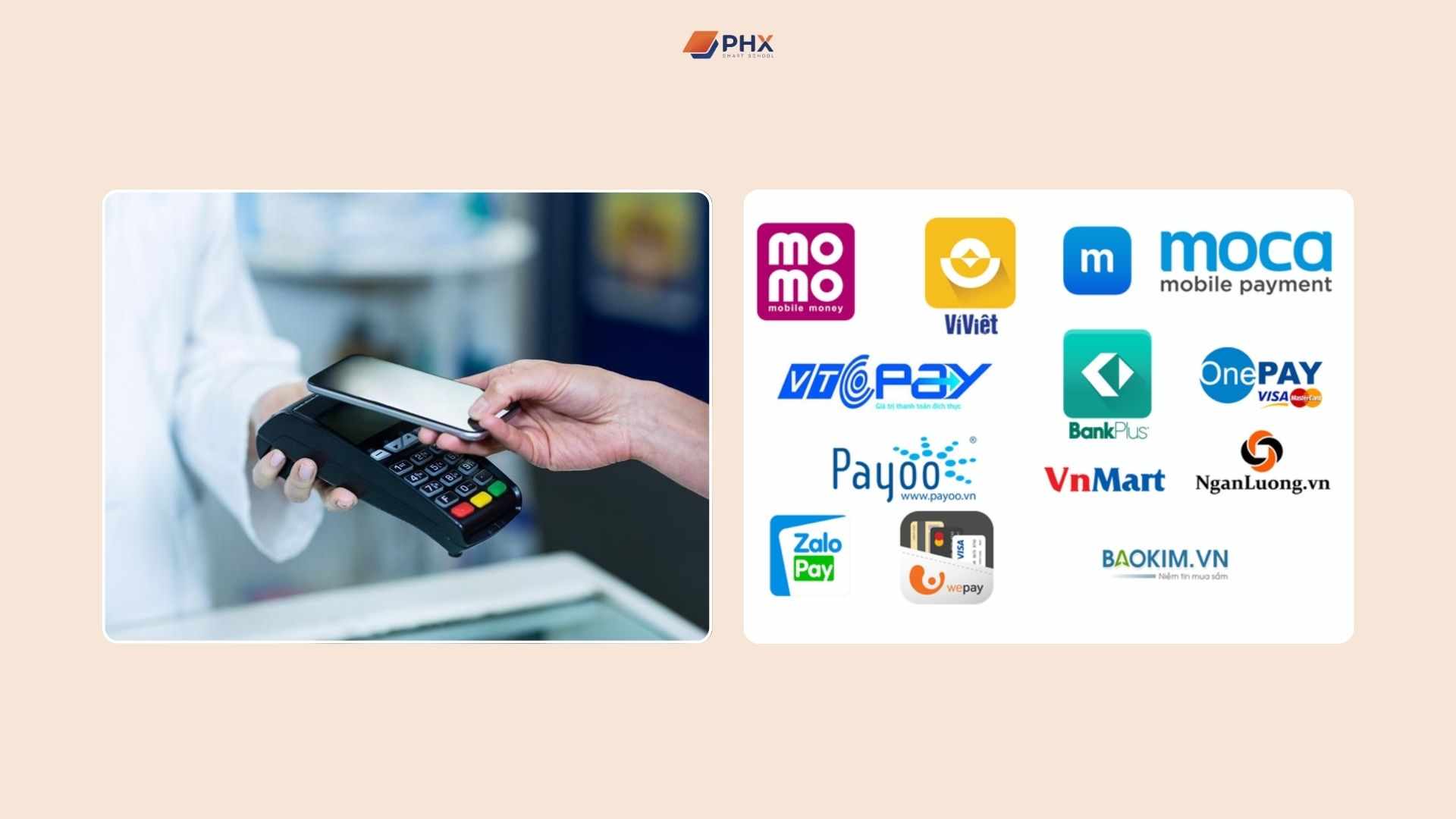

4. 05 hình thức thanh toán không dùng tiền mặt

Hiện nay, 05 hình thức thanh toán không tiền mặt phổ biến tại Việt Nam và trên thế giới bao gồm:

- Thanh toán bằng thẻ ngân hàng: Sử dụng thẻ tín dụng, thẻ ghi nợ hoặc thẻ thanh toán quốc tế để thực hiện giao dịch bằng cách quẹt thẻ tại máy POS.

- Thanh toán trực tuyến (internet banking): sử dụng dịch vụ internet banking trên các ngân hàng số để thực hiện chuyển khoản, thanh toán hóa đơn, mua sắm online,…

- Thanh toán bằng ví điện tử: Sử dụng các ứng dụng như MoMo, ZaloPay, ShopeePay… để lưu trữ tiền và thực hiện giao dịch nhanh chóng bằng cách quét mã QR hoặc chuyển tiền trực tiếp.

- Séc thanh toán: Séc là phiếu chi do chủ tài khoản ngân hàng phát hành, cho phép người cầm séc rút tiền từ tài khoản đó tại ngân hàng.

- Ủy nhiệm chi: Ủy nhiệm chi là văn bản yêu cầu ngân hàng trích một số tiền cụ thể từ tài khoản của người phát hành để chuyển cho người thụ hưởng đã ghi rõ trong giấy.

Trong số các hình thức trên, thanh toán bằng ví điện tử và thẻ ngân hàng là hai phương thức phổ biến nhất nhờ tính tiện lợi, tốc độ giao dịch nhanh và phù hợp với thói quen sử dụng điện thoại, thẻ của người tiêu dùng hiện đại. Ngược lại, séc thanh toán là hình thức ít phổ biến nhất do tính chất của Séc chỉ phù hợp với một nhóm nhỏ đặc biệt, thủ tục ký nhận Séc không dễ dàng, tính linh hoạt thấp và dần trở nên lỗi thời trong bối cảnh công nghệ số phát triển mạnh mẽ.

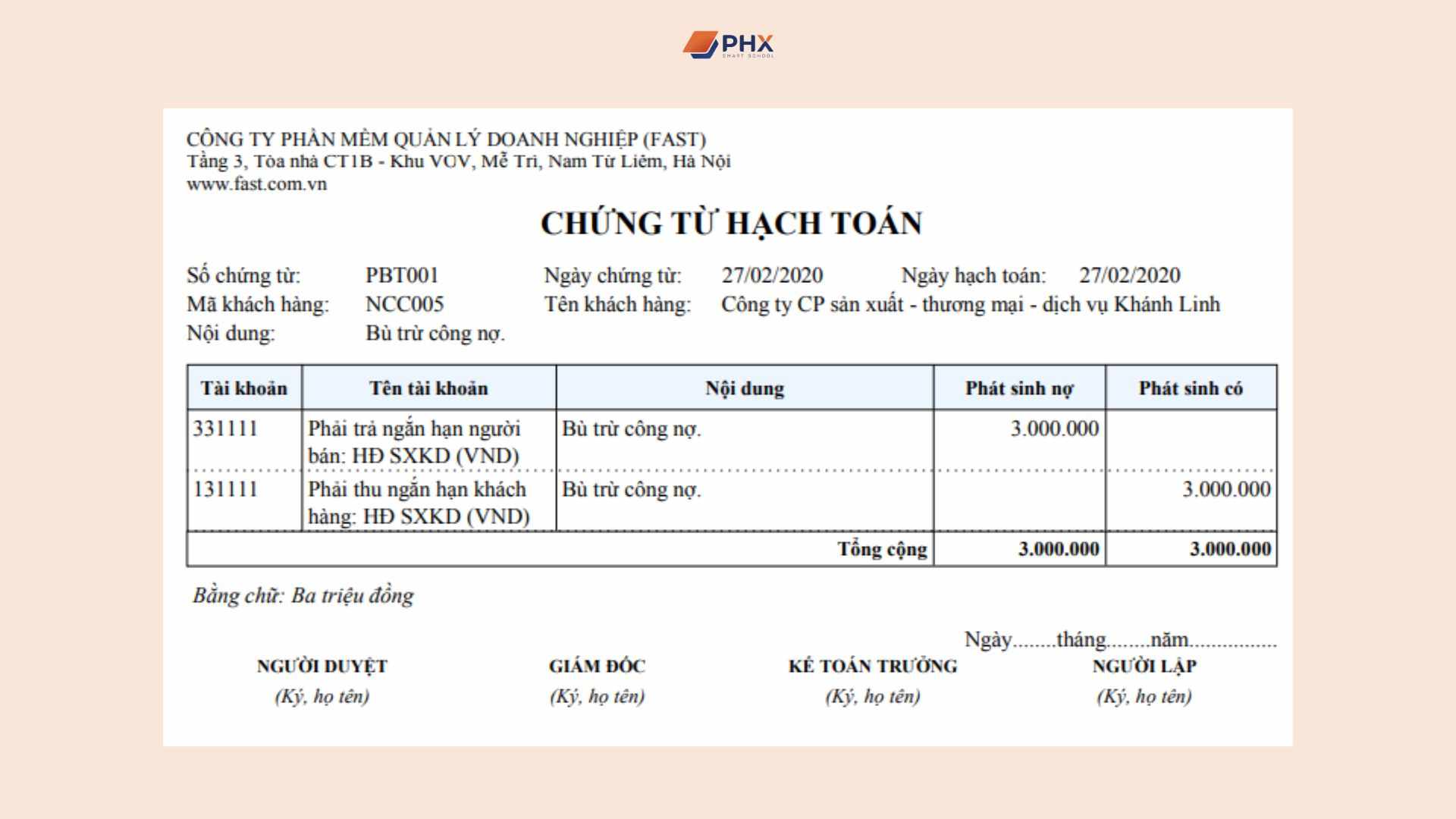

5. Các loại chứng từ thanh toán không dùng tiền mặt là gì?

Chứng từ thanh toán không dùng tiền mặt là gì? Hiểu một cách đơn giản, đây là giấy tờ chứng minh việc chi tiền mua hàng hóa, dịch vụ được thực hiện qua các hình thức thanh toán không dùng tiền mặt.

Cụ thể, các loại chứng từ hiện hành hiện nay được chia làm 2 nhóm chính:

- Chứng từ thanh toán qua ngân hàng: Các chứng từ thể hiện việc chuyển tiền từ tài khoản bên mua sang tài khoản bên bán tại ngân hàng hoặc tổ chức cung ứng dịch vụ thanh toán, bao gồm séc, ủy nhiệm chi, ủy nhiệm thu, thẻ ngân hàng/tín dụng, ví điện tử.

- Các loại chứng từ khác: Các phương thức không chuyển khoản trực tiếp mà thông qua bù trừ hoặc bên thứ ba như bù trừ công nợ, ủy quyền thanh toán, thanh toán bên thứ ba,…

Việc hiểu đúng và sử dụng đúng chứng từ thanh toán không dùng tiền mặt không chỉ giúp tuân thủ quy định pháp luật mà còn đảm bảo quyền lợi về thuế cho doanh nghiệp.

6. Ưu và nhược điểm của thanh toán không dùng tiền mặt

Lợi ích của thanh toán không dùng tiền mặt mang lại là điều không phải bàn cãi, trong đó phải kể đến như:

- Không cần mang theo tiền mặt bên người.

- Giảm thiểu rủi ro mất cắp hoặc gian lận so với việc sử dụng tiền mặt.

- Tránh các rủi ro liên quan đến tiền giả hoặc mất mát tài sản vật lý.

- Có thể thực hiện thanh toán mọi lúc, mọi nơi, nhanh chóng, thuận tiện.

- Đảm bảo an toàn tuyệt đối cho các giao dịch có giá trị lớn hoặc ở khoảng cách xa.

- Giúp doanh nghiệp giảm thời gian xử lý giao dịch, tối ưu hóa quy trình thu tiền và quản lý tài chính.

Song, hình thức này cũng tiềm ẩn một số rủi ro và hạn chế nhất định như:

- Yêu cầu người dùng phải có thiết bị thông minh và kết nối internet ổn định.

- Giao dịch có thể bị gián đoạn hoặc không thể thực hiện khi kết nối bị yếu, mất tín hiệu.

- Có nguy cơ gặp lỗi kỹ thuật như hệ thống ngân hàng bảo trì, gián đoạn hay thiết bị thanh toán bị hỏng.

Mặc dù vẫn còn tồn tại một số rào cản về hạ tầng và kỹ thuật, thanh toán không dùng tiền mặt vẫn được xem là bước tiến quan trọng trong quá trình hiện đại hóa hệ thống tài chính và thúc đẩy nền kinh tế số.

7. Ứng dụng của thanh toán không dùng tiền mặt tại Việt Nam

Thanh toán không dùng tiền mặt đã và đang trở thành xu hướng tất yếu trong mọi lĩnh vực của đời sống, từ giáo dục, kinh doanh cho đến các hoạt động sinh hoạt thường nhật. Ứng dụng của hình thức này được thể hiện cụ thể thông qua một số hoạt động cụ thể dưới đây.

7.1. Trong mô hình trường học

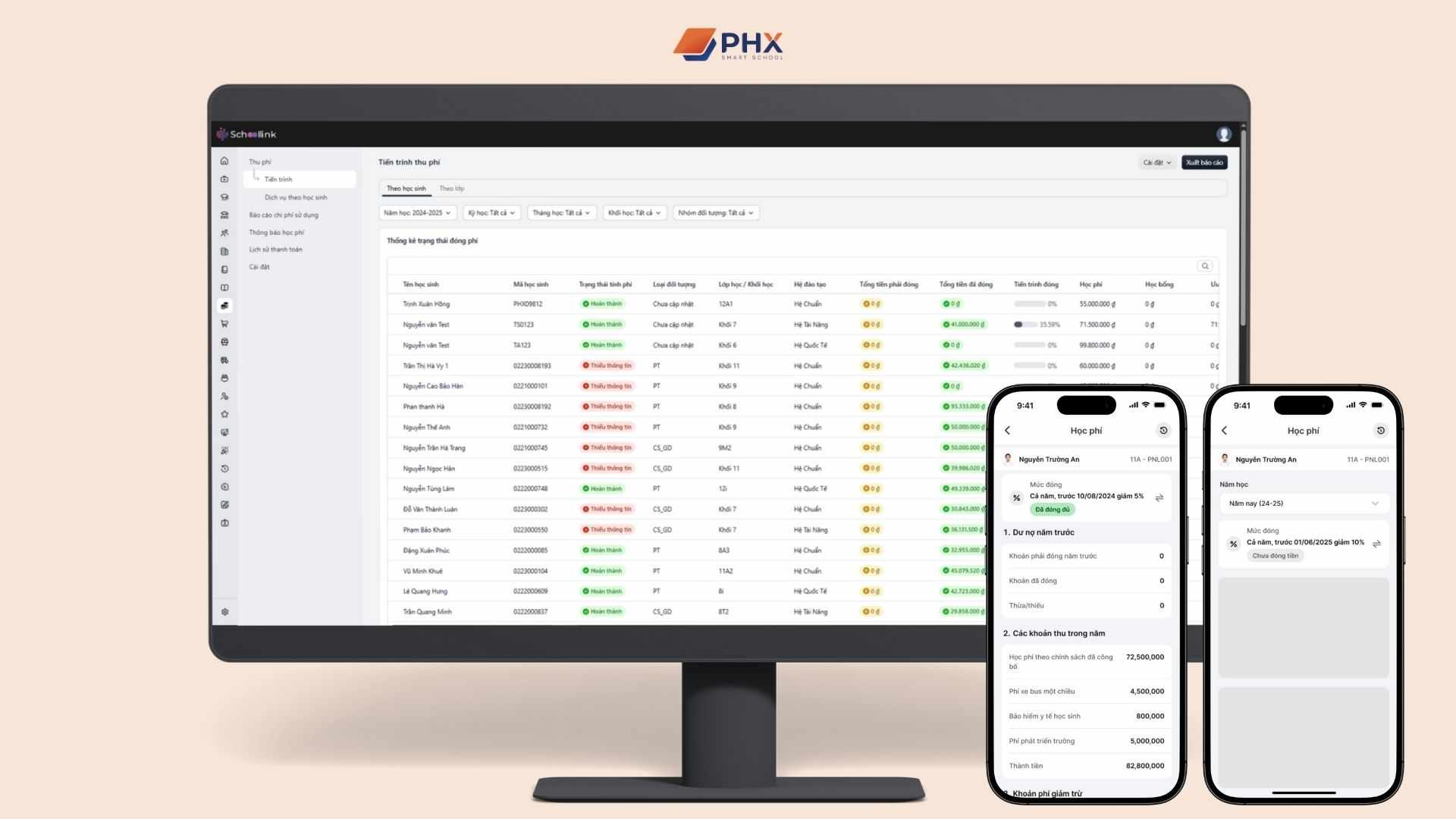

Giải pháp thanh toán học phí không dùng tiền mặt là một trong số những chủ trương được bộ giáo dục và đào tạo cùng nhà nước tích cực huy động nhằm nâng cao tiến trình số hóa giáo dục tại Việt Nam trong nhiều năm gần đây. Một số ứng dụng phổ biến của thanh toán không tiền mặt trong trường học có thể kể đến như:

- Thu học phí và các khoản phí khác: Phụ huynh có thể thanh toán học phí, tiền ăn bán trú, bảo hiểm học sinh, quỹ lớp… theo 2 loại thanh toán.

- Thanh toán tại căn tin, nhà sách, cửa hàng nội bộ: Thẻ học sinh có thể tích hợp chức năng thanh toán, giúp học sinh chi tiêu dễ dàng và phụ huynh theo dõi giao dịch theo thời gian thực.

- Đăng ký dịch vụ và hoạt động ngoại khóa: Các khoản phí tham gia câu lạc bộ, học thêm, tham quan dã ngoại… được thanh toán nhanh gọn, giảm thiểu thủ tục giấy tờ và dòng tiền mặt.

Hiện tại, tính năng thanh toán này đã được tích hợp đồng bộ vào hệ thống quản lý của một số trường học thông minh, cho phép dữ liệu được tự động cập nhật đến bộ phận vận hành. Nhờ đó, nhà trường có thể tối ưu hoá quy trình thu chi, nâng cao hiệu quả báo cáo tài chính và kiểm soát chặt chẽ các giao dịch giữa phụ huynh, học sinh và nhà trường. PHX Smart School là đơn vị đầu tiên tại Việt Nam tích hợp hệ thống thanh toán này vào mô hình trường học thông minh, nâng tầm tiêu chuẩn giáo dục số đạt chuẩn quốc tế tại nước nhà.

7.2. Trong mô hình doanh nghiệp

Bên cạnh khối trường học, nhiều doanh nghiệp hiện nay cũng đang tích cực đón đầu xu hướng này nhằm tối ưu hóa quy trình quản lý tài chính và tăng cường tính minh bạch trong hoạt động vận hành. Cụ thể, các ứng dụng bao gồm:

- Chi trả lương, phụ cấp: Doanh nghiệp đăng ký với các đơn vị ngân hàng để thực hiện trả lương tự động tới từng nhân viên, giúp tiết kiệm phần lớn thời gian so với việc thanh toán truyền thống.

- Thanh toán với đối tác, nhà cung cấp: Giao dịch B2B được thực hiện qua chuyển khoản hoặc cổng thanh toán điện tử, giúp tiết kiệm thời gian và đảm bảo tính chính xác.

- Quản lý dòng tiền và chi phí: Các giao dịch đều được lưu vết điện tử, hỗ trợ kế toán – tài chính dễ dàng tổng hợp, đối soát và báo cáo.

- Tối ưu vận hành nội bộ: Giảm thời gian xử lý tiền mặt, cắt giảm chi phí quản lý và bảo quản tiền, đồng thời tránh gian lận tài chính.

7.3. Trong đời sống thường ngày

Tiếp theo, các phương thức thanh toán không dùng tiền mặt cũng đã được áp dụng phổ biến trong hầu hết các giao dịch thanh toán thường nhật như:

- Mua sắm hàng hóa, dịch vụ: Giao dịch nhanh chóng tại siêu thị, cửa hàng tiện lợi, trung tâm thương mại thông qua quét mã QR, thẻ ngân hàng hoặc ví điện tử.

- Thanh toán hóa đơn, các khoản thu định kỳ: Thực hiện thanh toán tiền điện, nước, internet, học phí… ngay tại nhà thông qua ứng dụng ngân hàng số hoặc ví điện tử, không cần đến điểm giao dịch.

- Chi trả dịch vụ vận chuyển và đặt vé: Thanh toán các dịch vụ như Grab, Be, Gojek mà không cần tiền mặt. Đồng thời, dễ dàng đặt và thanh toán vé máy bay, tàu hỏa, xe khách qua các nền tảng trực tuyến.

- Giao dịch nhận/chuyển tiền giữa các tài khoản cá nhân: Chuyển tiền nhanh chóng, an toàn giữa người dùng với nhau mọi lúc, mọi nơi mà không cần gặp trực tiếp hay lo ngại mất thông tin giao dịch.

- Và nhiều tiện ích khác: Từ nạp tiền điện thoại, đóng bảo hiểm, thanh toán khoản vay tiêu dùng đến mua sắm trên sàn thương mại điện tử – tất cả đều có thể thực hiện không dùng tiền mặt.

8. Giải pháp thanh toán không tiền học của PHX Smart School

Giải pháp thanh toán không tiền học của PHX là một thành phần quan trọng trong hệ sinh thái trường học số toàn diện. Giải pháp được phát triển nhằm thay thế hoàn toàn việc thu – nộp học phí bằng tiền mặt, cho phép phụ huynh thực hiện giao dịch trực tuyến nhanh chóng, mọi lúc, mọi nơi. Nhờ tích hợp trực tiếp với hệ thống quản lý vận hành nội bộ, toàn bộ quy trình thanh toán trở nên đồng bộ, minh bạch và dễ dàng kiểm soát.

Khác với các giải pháp phổ thông, toàn bộ dữ liệu được nhà trường chủ động kiểm soát, từ khâu thiết lập khoản phí đến quản lý giao dịch và bảo mật thông tin. Hơn nữa, giải pháp có thể cá nhân hóa linh hoạt theo đặc thù từng đơn vị, đảm bảo phù hợp với mọi mô hình vận hành.

9. Tạm kết

Thanh toán không dùng tiền mặt là hình thức giao dịch hiện đại, thay thế hoàn toàn tiền mặt bằng các phương thức như ví điện tử, app ngân hàng, mã QR… giúp tiết kiệm thời gian, tăng độ an toàn và dễ dàng kiểm soát tài chính. Dù vẫn tồn tại một số rào cản kỹ thuật, hình thức này đang phát triển mạnh mẽ tại Việt Nam, với ứng dụng rộng rãi trong nhiều lĩnh vực của xã hội như giáo dục, doanh nghiệp,…

Là doanh nghiệp hàng đầu về giải pháp giáo dục, đội ngũ PHX Smart School cam kết luôn sẵn sàng hỗ trợ và đồng hành cùng các đơn vị trong mục tiêu hướng đến mô hình giáo dục số. Lấy người dùng làm trung tâm, chúng tôi luôn không ngừng phát triển các giải pháp tiên tiến, giúp chất lượng đào tạo và hiệu quả vận hành của đơn vị ngày một được nâng cao.

Nếu các đơn vị đang có nhu cầu về triển khai thanh toán không tiền mặt, hãy liên hệ ngay với PHX Smart School tại:

CTCP Dịch Vụ Và Giải Pháp Công Nghệ Giáo Dục PHX Smart School

- SĐT: (+84)392-601-425

- Email: khachhang@phx-smartschool.com

- Fanpage: PHX Smart School

Tôi là Ngọc, chuyên viên tư vấn giải pháp giáo dục tại PHX Smart School. Thạc sĩ chuyên ngành công nghệ Giáo Dục – Đào Tạo. 5+ năm kinh nghiệm trong thị trường giáo dục số tại Việt Nam.

Trao đổi với tôi qua E-mail: ngocvm@phx-smartschool.com – 0242 123 8660