Hiện nay, đa số mọi người đều nghĩ rằng các mô hình không có hoạt động kinh doanh như trường học sẽ không cần đến chứng từ thanh toán không dùng tiền mặt. Tuy nhiên, thực tế cho thấy một số nhà trường vẫn đang cần thực hiện đầy đủ nghĩa vụ lập chứng từ như doanh nghiệp bình thường. Vậy tại sao họ lại phải lập chứng từ? Hãy cùng PHX Smart School tìm hiểu chi tiết trong bài viết này.

Nội dung

1. Chứng từ thanh toán không dùng tiền mặt là gì?

Chứng từ thanh toán không dùng tiền mặt là những loại tài liệu dùng để ghi nhận thông tin về các khoản chi mua sắm hoặc thanh toán thông qua các phương tiện không phải tiền mặt, được quy định chi tiết trong Thông tư 26/2015/TT-BTC. Quy định này được áp dụng chính đối với các đơn vị, doanh nghiệp có nghĩa vụ khai báo thuế đối với Nhà nước, trong đó có cả trường học. Đây là một yếu tố quan trọng liên quan tới pháp luật mà nhà trường cần chú ý khi muốn triển khai thanh toán không tiền mặt.

Cụ thể, việc thu thập và kê khai chứng từ thanh toán là quy định bắt buộc đối với các tổ chức giáo dục ngoài công lập như trường tư thục, trường quốc tế, trung tâm đào tạo vì các đơn vị này có nghĩa vụ đóng thuế theo quy định. Ngược lại, đối với các trường công lập thuộc quản lý Nhà nước, chứng từ thanh toán không dùng tiền mặt thường chỉ yêu cầu trong việc quyết toán ngân sách để kiểm toán nội bộ và minh bạch tài chính.

Một ví dụ điển hình trong hoạt động vận hành trường học cần sử dụng chứng từ thanh toán không dùng tiền mặt là việc mua sắm thiết bị, cơ sở vật chất. Giả sử, trường đặt mua bàn ghế với tổng giá trị 50 triệu đồng và thanh toán thông qua chuyển khoản ngân hàng. Khi đó, cán bộ hành chính sẽ cần lập giấy ủy nhiệm chi gửi đến ngân hàng để thực hiện lệnh chuyển khoản đối với tài khoản của trường. Đây cũng chính là căn cứ hợp pháp để nhà trường được khấu trừ thuế giá trị gia tăng.

2. Các loại chứng từ thanh toán không dùng tiền mặt

Hiện nay, theo Thông tư 173/2016/TT-BTC được sửa đổi về các loại chứng từ thanh toán không dùng tiền mặt, hai nhóm chứng từ chính gồm có chứng từ thanh toán qua ngân hàng và chứng từ thanh toán dùng tiền mặt khác. Trong đó, mỗi nhóm sẽ đều có một số loại chứng từ được sử dụng phổ biến trong lĩnh vực giáo dục, cụ thể:

- Chứng từ thanh toán qua ngân hàng: Ủy nhiệm chi, chuyển khoản, thẻ ngân hàng/ thẻ tín dụng.

- Chứng từ thanh toán dùng tiền mặt khác: Hợp đồng bù trừ hàng hóa/dịch vụ, giấy thanh toán ủy quyền.

Mỗi loại chứng từ lại phù hợp trong một số giao dịch nhất định. Ngoài ra còn một số chứng từ khác như bù trừ hàng hóa, bù trừ công nợ, thanh toán ủy quyền,…

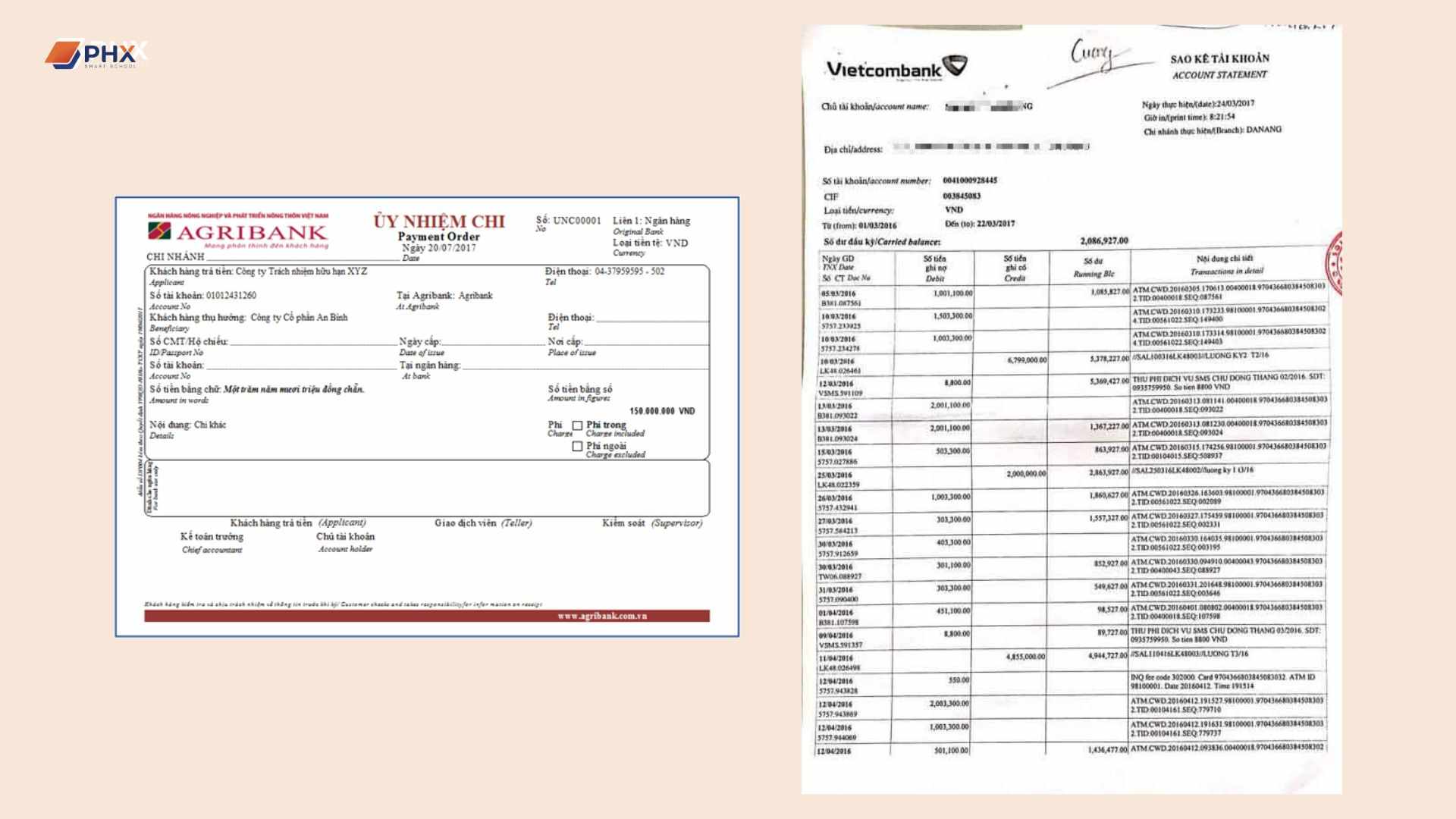

Ủy nhiệm chi

Trong hoạt động tài chính của các tổ chức giáo dục, ủy nhiệm chi là biểu mẫu ngân hàng xác nhận việc đơn vị ủy quyền cho ngân hàng trích tiền từ tài khoản của mình để trả cho đối tác hay nhà cung cấp. Các trường học thông minh sử dụng mô hình thanh toán không tiền mặt thường áp dụng chứng từ này khi chi trả cho các hợp đồng cung cấp thiết bị, dịch vụ đào tạo, hoặc thanh toán chi phí vận hành có giá trị lớn. Ưu điểm của ủy nhiệm chi là đảm bảo tính pháp lý, minh bạch và dễ lưu trữ khi kiểm tra, quyết toán.

Chuyển khoản

Thay vì tạo riêng lẻ từng phiếu ủy nhiệm chi, một số nhà trường lựa chọn cách tổng hợp sao kê chuyển khoản nhằm tiết kiệm thời gian lập chứng từ và kiểm toán. Khi đó, bản sao kê sẽ thể hiện toàn bộ lịch sử giao dịch, số dư tài khoản, thường được dùng trong các giao dịch nhỏ lẻ như mua vật tư, văn phòng phẩm, thuê địa điểm,… chủ yếu là những khoản chi nhỏ hoặc phát sinh trong kỳ kế toán.

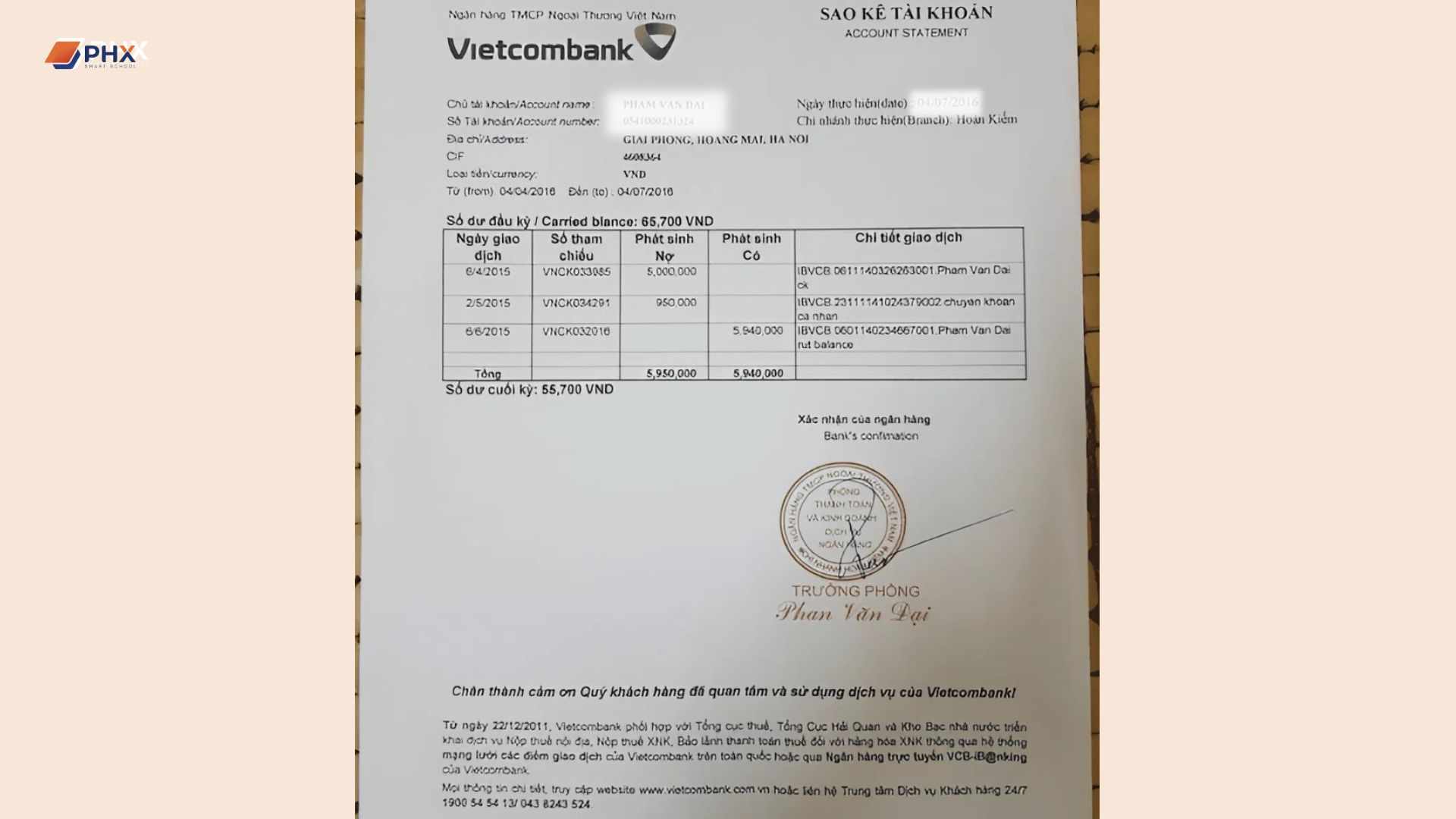

Thẻ ngân hàng/thẻ tín dụng

Tương tự với sao kê chuyển khoản, một số đơn vị sử dụng hình thức sao kê từ thẻ ngân hàng hoặc thẻ tín dụng. Về cơ bản, mẫu sao kê của cả hai hình thức là tương đồng, đều thể hiện đầy đủ thông tin về chủ thẻ, số tài khoản, thời gian, nội dung, số tiền giao dịch và xác nhận của ngân hàng. Đây là chứng từ hợp lệ để hạch toán, đối chiếu và lưu trữ trong hồ sơ kế toán của đơn vị.

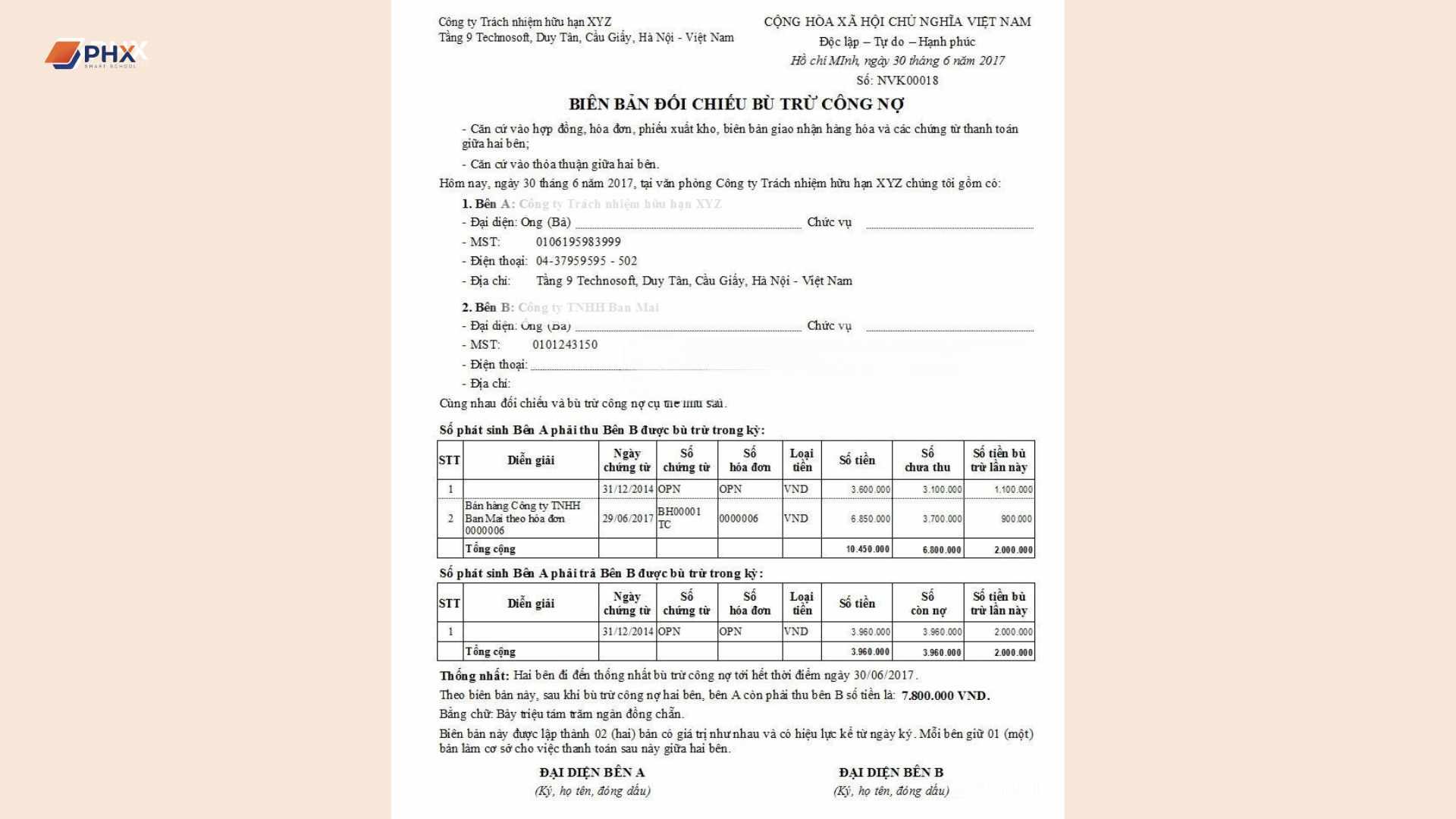

Bù trừ hàng hóa/dịch vụ

Đây là hình thức thanh toán bằng cách đối trừ giá trị hàng hóa hoặc dịch vụ giữa hai bên thay vì phải thanh toán riêng lẻ từng khoản. Chứng từ thanh toán không dùng tiền mặt này thường được áp dụng khi các đơn vị có quan hệ hợp tác hai chiều. Ví dụ, một trung tâm đào tạo tổ chức khóa học cho trường A, đồng thời thuê cơ sở vật chất của trường để giảng dạy. Trong trường hợp này, hai bên sẽ lập biên bản đối chiếu và bù trừ nghĩa vụ thanh toán. Biên bản này được coi là chứng từ hợp lệ, giúp đơn giản hóa quy trình thanh toán, giảm bớt dòng tiền phải chuyển qua lại và thuận tiện cho công tác hạch toán, lưu trữ.

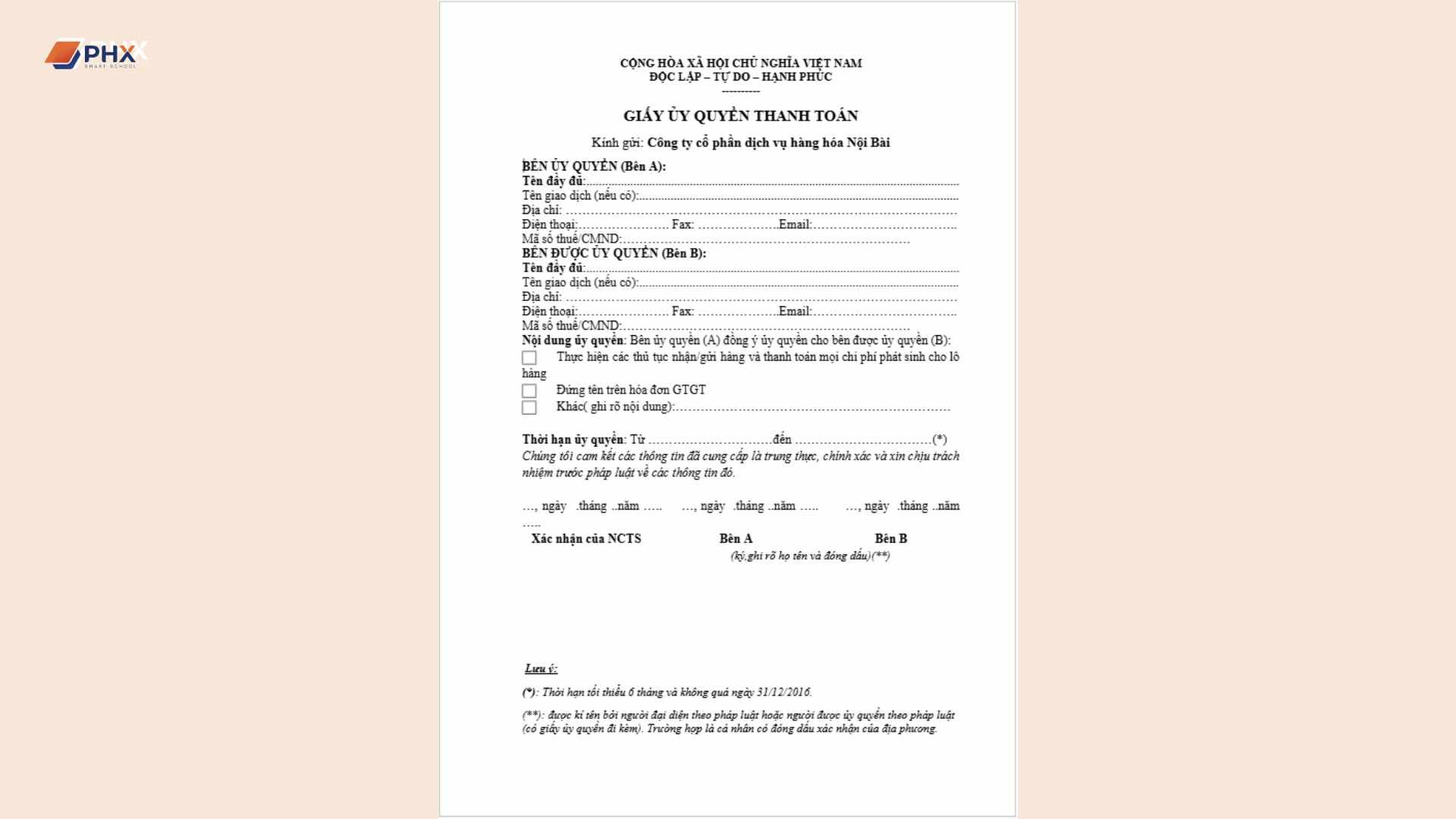

Thanh toán ủy quyền

Thanh toán ủy quyền là hình thức mà bên trường thực hiện chi trả cho một bên thứ ba được chỉ định trong hợp đồng thay vì thanh toán trực tiếp cho đối tác. Hình thức này thường áp dụng trong các trường hợp mua phần mềm, thiết bị, học liệu hoặc dịch vụ đào tạo từ nhà cung cấp nước ngoài thông qua đại lý hoặc đối tác tại Việt Nam.

Chẳng hạn, một trường đại học khi mua thiết bị máy tính từ một công ty nước ngoài có thể ký hợp đồng thanh toán ủy quyền cho đại lý trong nước. Khi đó, đại lý sẽ đứng ra nhận tiền thanh toán thay cho nhà cung cấp. Đồng thời, các chứng từ thanh toán không tiền mặt sẽ phát sinh như hợp đồng, hóa đơn thanh toán, giấy ủy quyền thanh toán,… sẽ là cơ sở hợp pháp để hạch toán, đối chiếu và lưu trữ. Hình thức này giúp quá trình thanh toán thuận tiện hơn, giảm chi phí chuyển tiền quốc tế và hạn chế các rủi ro pháp lý liên quan đến ngoại hối.

3. Triển khai chứng từ thanh toán không dùng tiền mặt vào trường học như thế nào?

Việc triển khai chứng từ thanh toán không dùng tiền mặt với trường học về bản chất là tương đồng với mô hình doanh nghiệp. Để triển khai, nhà trường sẽ cần đăng ký tài khoản ngân hàng (cho đối tượng tổ chức) tại các ngân hàng hiện nay. Nhà trường sẽ khai báo một số thông tin cơ bản như tên đơn vị, địa chỉ, người đại diện, mã số thuế (nếu có),… để mở tài khoản ngân hàng. Lúc này, đơn vị đã bắt đầu có thể lập các chứng từ theo các biểu mẫu quy định từ nhà nước và ngân hàng yêu cầu, tùy theo mô hình thanh toán không tiền mặt được triển khai.

Đặc biệt, với một số trường tư nhân, nhà trường sẽ cần lưu ý thêm một số điều kiện để được khấu trừ thuế giá trị gia tăng, được quy định tại Khoản 2, Điều 14, Luật Thuế giá trị gia tăng 2024. Trong đó, nhà trường cần có chứng từ thanh toán không tiền mặt đối với hàng hóa, vật tư hoặc dịch vụ mua vào từ 5 triệu đồng trở lên (đã bao gồm VAT).

4. Một số câu hỏi về chứng từ thanh toán không tiền mặt mà nhà trường cần biết

Quy định của chứng từ thanh toán ngân hàng là gì?

Dựa trên Điều 4 của Thông tư 46/2014/TT-NHNN về dịch vụ thanh toán không dùng tiền mặt, các điều kiện cần thiết được quy về 2 điểm chính sau:

- Chứng từ phải được lập, ký, kiểm soát, luân chuyển, quản lý, sử dụng và bảo quản

- Chứng từ phải tuân thủ các quy cách, biểu mẫu, in ấn, phát hành và sử dụng theo từng đơn vị tài chính như Ngân hàng Nhà nước, ngân hàng thương mại, tổ chức tín dụng,…

Các trường hợp không bắt buộc chứng từ?

Hiện nay, đối với hệ công lập, hầu hết các khoản chi tiêu đều không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt, trừ khi có yêu cầu cụ thể từ Bộ Giáo dục. Ngược lại, các trường học hoặc tổ chức giáo dục tư nhân về bản chất vẫn được coi là một doanh nghiệp kinh doanh về giáo dục. Do đó, theo Luật Thuế giá trị gia tăng 2024, đơn vị cần lập chứng từ trong tất cả các giao dịch mua hàng hóa, đăng ký dịch vụ và các khoản chi khác phục vụ cho hoạt động đào tạo của mình.

5. Tạm kết

Tùy vào mô hình là công lập hay tư nhân, nhà trường sẽ có những yêu cầu nhất định về việc tuân thủ và thiết lập đầy đủ chứng từ thanh toán không dùng tiền mặt theo quy định pháp luật. Dù là bất kỳ loại nào, các chứng từ sẽ đều cần tuân thủ các quy định về hình thức, cấu trúc, in ấn,… được đề cập rõ trong luật thuế giá trị gia tăng hiện hành.

Là doanh nghiệp hàng đầu về giải pháp giáo dục, đội ngũ PHX Smart School cam kết luôn sẵn sàng hỗ trợ và đồng hành cùng các đơn vị trong mục tiêu hướng đến mô hình giáo dục số. Lấy người dùng làm trung tâm, chúng tôi luôn không ngừng phát triển các giải pháp tiên tiến, giúp chất lượng đào tạo và hiệu quả vận hành của đơn vị ngày một được nâng cao.

Nếu các đơn vị đang có nhu cầu về triển khai thanh toán không dùng tiền mặt, hãy liên hệ ngay với PHX Smart School tại:

CTCP Dịch Vụ Và Giải Pháp Công Nghệ Giáo Dục PHX Smart School

- SĐT: (+84)392-601-425

- Email: khachhang@phx-smartschool.com

- Fanpage: PHX Smart School

Tôi là Ngọc, chuyên viên tư vấn giải pháp giáo dục tại PHX Smart School. Thạc sĩ chuyên ngành công nghệ Giáo Dục – Đào Tạo. 5+ năm kinh nghiệm trong thị trường giáo dục số tại Việt Nam.

Trao đổi với tôi qua E-mail: ngocvm@phx-smartschool.com – 0242 123 8660