Hiện nay, các hình thức thanh toán không dùng tiền mặt đếu đang được sử dụng rộng rãi trong mọi hoạt động trao đổi, buôn bán của người dân Việt Nam, nhờ vào sự đa dạng của hình thức thanh toán này. Mỗi loại đều có những ưu và nhược điểm riêng mà người dùng cần biết để sử dụng cho mục đích phù hợp. Để làm rõ những điểm trên, hãy cùng PHX Smart School tìm hiểu chi tiết trong bài viết này.

Thanh toán không dùng tiền mặt là gì? Một đoạn giới thiệu ngắn về hình thức thanh toán này:

Thanh toán không dùng tiền mặt được hiểu đơn giản là hình thức thanh toán không sử dụng tiền mặt để giao dịch. Thay vào đó, mọi người sẽ thực hiện thanh toán thông qua các hình thức tiện lợi và nhanh chóng hơn như app ngân hàng, ví điện tử, ủy nhiệm chi,… Phương pháp này trước đây chủ yếu được sử dụng trong hoạt động giao dịch tại các trung tâm thương mại, thanh toán online, giao dịch từ xa,… tuy nhiên hiện nay đang được sử dụng rộng rãi ở mọi hoạt động giao dịch thường ngày.

Nội dung

1. Thanh toán không dùng tiền mặt bằng thẻ ngân hàng

Thẻ ngân hàng hiện đang là hình thức thanh toán không dùng tiền mặt phổ biến do ngân hàng phát hành, được liên kết với tài khoản cá nhân thể thực hiện các giao dịch. Với thẻ ngân hàng, người dùng có thể lựa chọn nhiều loại thẻ khác nhau như thẻ ghi nợ (debit card), thẻ tín dụng (credit card), thẻ nội địa – quốc tế,…

Để thực hiện thanh toán, thẻ có thể được sử dụng dưới nhiều phương thức khác nhau như:

- Quẹt thẻ: Đưa thẻ qua máy POS để quét.

- Cắm thẻ: Dùng chip để đọc dữ liệu qua khe cắm POS.

- Chạm thẻ (NFC/Contactless): Thanh toán bằng cách chạm nhẹ lên máy POS

| Ưu điểm | Nhược điểm |

|

|

Với ưu điểm về tốc độ xử lý nhanh chóng, thẻ tín dụng đang trở thành phương thức thanh toán được ưu tiên tại các siêu thị, cửa hàng tiện lợi và trung tâm thương mại – những địa điểm thường xuyên có lượng lớn người tiêu dùng cần thanh toán cùng lúc. Bên cạnh đó, đối với các giao dịch cá nhân có giá trị lớn, việc sử dụng hình thức thanh toán không tiền mặt như thẻ tín dụng cũng giúp đảm bảo an toàn và giảm thiểu rủi ro trong quá trình giao dịch.

2. Thanh toán không dùng tiền mặt bằng internet banking

Thay vì phải sử dụng thẻ ngân hàng để thanh toán theo cách truyền thống, Internet Banking đã trở thành giải pháp thay thế tối ưu, cho phép người dùng thực hiện các giao dịch hoàn toàn trực tuyến. Đây là một hình thức thanh toán không dùng tiền mặt, dựa trên nền tảng dịch vụ ngân hàng điện tử do các ngân hàng triển khai, và thường được tích hợp trực tiếp vào hệ sinh thái tính năng và dịch vụ số trong ứng dụng ngân hàng.

Với hình thức này, người dùng có thể thực hiện giao dịch bằng 2 phương thức:

- Quét mã QR: Quét mã do người bán cung cấp hoặc tạo mã thanh toán

- Chuyển tiền trực tiếp: Nhập ngân hàng và số tài khoản người nhận.

| Ưu điểm | Nhược điểm |

|

|

Với tần suất chi tiêu cá nhân diễn ra thường xuyên và liên tục, Internet Banking đang trở thành hình thức thanh toán phổ biến và được sử dụng nhiều nhất hiện nay. Sự tiện lợi trong việc thực hiện giao dịch mọi lúc, mọi nơi chính là yếu tố then chốt giúp Internet Banking chiếm ưu thế trong thói quen tài chính của người dùng hiện đại.

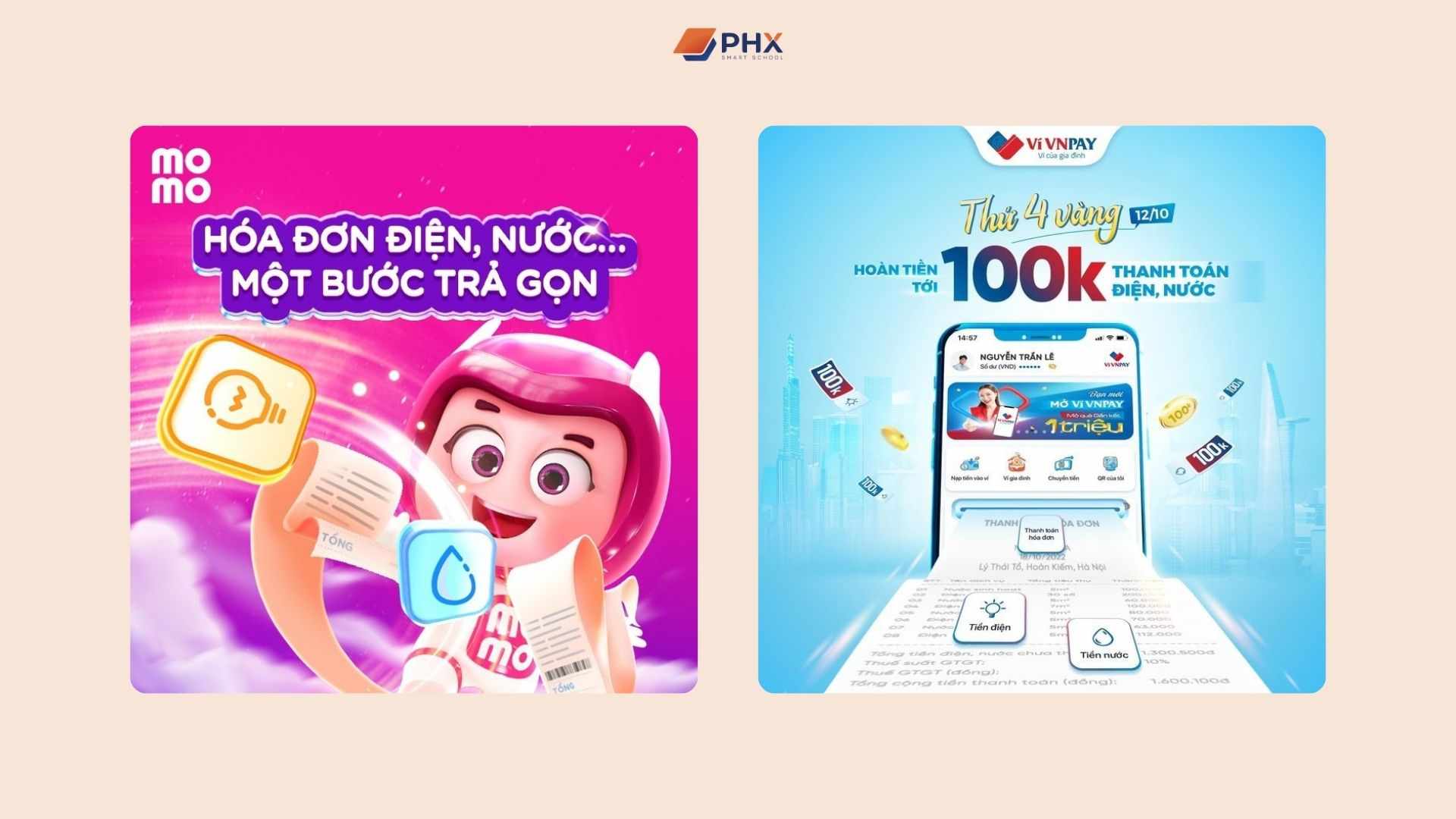

3. Thanh toán không dùng tiền mặt qua ví điện tử

Tương tự như chức năng của một chiếc ví vật lý, ví điện tử về cơ bản là phiên bản số hóa cho phép người dùng lưu trữ và sử dụng tiền một cách tiện lợi. Tuy nhiên, không dừng lại ở đó, ví điện tử ngày nay đang từng bước phát triển thành một công cụ tài chính toàn diện, có khả năng đáp ứng hầu hết các nhu cầu tài chính thường ngày của người dùng cá nhân phổ thông.

Một số tính năng nổi bật của các nền tảng ví điện tử tiêu biểu hiện nay có thể kể đến như: thanh toán không tiền mặt, thanh toán hóa đơn định kỳ, vay tiêu dùng, mua vé trực tuyến, lập quỹ tiết kiệm,… Chính những tiện ích này đang dần định hình lại thói quen tài chính của người dùng, từ việc sử dụng ứng dụng ngân hàng truyền thống chuyển sang sử dụng ví điện tử như một lựa chọn ưu tiên cho các hoạt động thanh toán và giao dịch hàng ngày.

Giống với internet banking, người dùng có thể thanh toán với ví điện tử thông qua 2 phương thức:

- Quét mã QR: Quét mã do người bán cung cấp hoặc tạo mã thanh toán

- Chuyển tiền trực tiếp: Nhập ngân hàng và số tài khoản người nhận.

| Ưu điểm | Nhược điểm |

|

|

4. Thanh toán không tiền mặt qua séc

Séc là một hình thức thanh toán không tiền mặt, phổ biến trong môi trường doanh nghiệp và tổ chức. Về bản chất, séc là một loại chứng từ thanh toán do người ký phát phát hành, với nội dung yêu cầu ngân hàng thực hiện chi trả một số tiền cụ thể cho người thụ hưởng được ghi rõ trên séc.

| Ưu điểm | Nhược điểm |

|

|

Séc thường được sử dụng trong các giao dịch doanh nghiệp và các hợp đồng có giá trị lớn, nơi cần phương thức thanh toán có tính pháp lý cao và dễ kiểm soát dòng tiền. Hình thức này cũng phổ biến trong công tác kế toán và kiểm toán tại doanh nghiệp hoặc các tổ chức hành chính, nơi cần chứng từ rõ ràng và minh bạch cho các khoản chi.

5. Hình thức ủy nhiệm chi

Về cơ bản, ủy nhiệm chi là hình thức tương tự như séc nhưng hướng đến đối tượng người dùng cá nhân. Đây là một lệnh thanh toán do khách hàng lập, yêu cầu ngân hàng chuyển tiền từ tài khoản của mình sang tài khoản người thụ hưởng.

Điểm đặc biệt của hình thức thanh toán không dùng tiền mặt này là nó có thể thực hiện dưới cả phương thức trực tiếp và trực tuyến:

- Phương thức trực tiếp: Lập giấy ủy nhiệm chi tại quầy giao dịch của ngân hàng.

- Phương thức trực tuyến: Thanh toán qua Internet Banking trên app ngân hàng.

| Ưu điểm | Nhược điểm |

|

|

6. Tạm kết

Là doanh nghiệp hàng đầu về giải pháp giáo dục, đội ngũ PHX Smart School cam kết luôn sẵn sàng hỗ trợ và đồng hành cùng các đơn vị trong mục tiêu hướng đến mô hình giáo dục số. Lấy người dùng làm trung tâm, chúng tôi luôn không ngừng phát triển các giải pháp tiên tiến, giúp chất lượng đào tạo và hiệu quả vận hành của đơn vị ngày một được nâng cao.

Nếu các đơn vị đang có nhu cầu về triển khai thanh toán không dùng tiền mặt, hãy liên hệ ngay với PHX Smart School tại:

CTCP Dịch Vụ Và Giải Pháp Công Nghệ Giáo Dục PHX Smart School

- SĐT: (+84)392-601-425

- Email: khachhang@phx-smartschool.com

- Fanpage: PHX Smart School

Tôi là Ngọc, chuyên viên tư vấn giải pháp giáo dục tại PHX Smart School. Thạc sĩ chuyên ngành công nghệ Giáo Dục – Đào Tạo. 5+ năm kinh nghiệm trong thị trường giáo dục số tại Việt Nam.

Trao đổi với tôi qua E-mail: ngocvm@phx-smartschool.com – 0242 123 8660